Tutte le componenti della filiera farmaceutica, in questo momento di assoluta emergenza per il Paese, sono al fianco delle Istituzioni e vicine a chi è stato colpito dal Coronavirus.

La gravità della situazione impone di garantire, come sempre, il nostro massimo impegno nella produzione e distribuzione dei medicinali sul territorio nazionale.

Per questo le nostre associazioni lavorano insieme e sono in costante contatto per tutelare la salute dei propri lavoratori e quella dei cittadini evitando che le giuste restrizioni della normativa si traducano in possibili blocchi delle attività che non aiuterebbero a raggiungere l’obiettivo posto dal Governo: ostacolare il più possibile il diffondersi del contagio.

Ecco perché già da diverse settimane è attiva un’unità di crisi tra tutte le rappresentanze della filiera che è in stretto contatto con la Presidenza del Consiglio, i Ministeri preposti all’emergenza, a partire dal Ministero della Salute, l'Aifa, i Nas, la Conferenza delle Regioni.

Le aziende farmaceutiche stanno affrontando l’emergenza adottando tutte le misure previste dal Governo e garantendo la prosecuzione dell’attività produttiva, anche all’interno delle zone più critiche, nel rispetto degli standard di qualità e sicurezza prescritti.

Gli operatori della logistica e distribuzione farmaceutica e dei beni della salute sono attivi nell’assicurare che non vi sia alcun rallentamento o ostacolo di un servizio pubblico essenziale, la continuità dello stoccaggio e il rifornimento nei punti di dispensazione a valle come farmacie, parafarmacie, corner, ospedali, case di cura, veterinari e pazienti.

Le farmacie con elevata professionalità e assoluta dedizione di servizio hanno costituito un argine al sovraffollamento delle strutture sanitarie e una autorevole diga alle fake news, ponendosi come presidi sanitari sull’intero territorio nazionale. Un decalogo messo a punto dalla Federazione degli Ordini dei Farmacisti Italiani, condiviso da Federfarma e adottato da tutti i farmacisti operanti sul territorio nazionale ha ribadito e rafforzato le norme igieniche e organizzative a tutela dei dipendenti e dei clienti del presidio con l’obiettivo di garantire la continuità del servizio in efficacia e sicurezza.

Nella stessa Regione Lombardia, al momento la più colpita, non è previsto alcun blocco delle attività riferite alla produzione e distribuzione dei medicinali e dei presidi sanitari ed è stato specificato che tutte le farmacie continueranno a garantire il loro normale servizio.

L’intera filiera farmaceutica, che è a disposizione delle Autorità perché l’attuale emergenza possa essere affrontata e superata al più presto, esprime l’auspicio che venga riconosciuta l’essenzialità della produzione e distribuzione dei farmaci per la salute del Paese.

E questo in uno spirito di forte solidarietà che deve unire Istituzioni, imprese, cittadini e tutti gli attori della sanità per combattere il coronavirus, evitando anche inutili fenomeni di accaparramento dei medicinali, dispositivi medici e presidi medico-chirurgici sul territorio nazionale.

Roma, 18 febbraio 2020 – «Non esiste un rischio immediato di interruzione improvvisa della fornitura di medicinali sul mercato nazionale, tuttavia servirà ancora qualche giorno per avere un quadro chiaro della situazione produttiva in Cina e valutare appieno i potenziali rischi futuri, al di là delle già emerse difficoltà nel trasporto delle merci».

Così il presidente Assogenerici, Enrique Häusermann, sintetizza il quadro delle criticità per il comparto produttivo farmaceutico in coincidenza con l’epidemia da nCoV-2019 che sta sconvolgendo il gigante asiatico.

Come è noto la Cina è di gran lunga il principale fornitore mondiale di intermedi di sintesi per la produzione di principi attivi destinati all’industria farmaceutica, soprattutto per alcuni medicinali essenziali come antidolorifici o antibiotici. Quindi un blocco della produzione potrebbe avere un impatto sulla produzione globale. Le provincie di Hubei e Zhejian ospitano oltre 100 impianti produttivi.

«Dai dati diffusi anche dall’Associazione europea dei produttori di generici e biosimilari - afferma ancora il presidente Assogenerici - lo stock di principi attivi attuale copre in media 3 mesi di richiesta produttiva per il prodotto finito ed è probabile che esistano scorte aggiuntive accumulate in previsione del tradizionale stop produttivo coincidente con la celebrazione del capodanno lunare vista della celebrazione del capodanno cinese. Se l’attuale situazione, soprattutto nei rallentamento dei trasporti, dovesse prolungarsi non si possono escludere impatti futuri sull’approvvigionento».

«Le nostre aziende stanno già assicurando la massima collaborazione alle autorità regolatorie nell’attività di monitoraggio e di condivisione delle informazioni inerenti la ripresa delle attività produttive in Cina - concludeHäusermann . - E va comunque sottolineato che autonome misure nazionali, fuori da un coordinamento europeo, potrebbero provocare effetti negativi e frizioni sull’intera supply chain farmaceutica. Riteniamo quindi fondamentale mantenere la gestione dell’argomento all’interno del contesto europeo».

Come il Gruppo IBG anche l’Italian Vam Group è aperto all’adesione di aziende esterne ad Assogenerici

Di “vecchio” hanno solo la data sull’atto di prima registrazione. Ma nel DNA hanno la capacità e la voglia di offrire nuove soluzioni a bisogni sanitari insoddisfatti o di migliorare significativamente la gestione di terapie consolidate nelle diverse aree terapeutiche di appartenenza. Sono le Value Added Medicines, di cui all’estero si discute ormai già da qualche anno: i medicinali a valore aggiunto che utilizzano principi attivi noti e di indiscussa efficacia introducendo delle “innovazioni” che ne migliorano le performance regalando loro una marcia in più rispetto a qualsiasi precedente versione.

A dar voce alle aziende impegnate in questo settore sarà un Gruppo autonomo, appena battezzato nell’ambito di Assogenerici: l’Italian VAM Group, che ieri ha eletto come proprio coordinatore Geremia Seclì (Medac Pharma) e come vice coordinatore Raffaelle Marino (Zentiva Italia).

Obiettivo del neonato Gruppo - che è aperto anche all’adesione di aziende non appartenenti ad Assogenerici - è quello di contribuire tramite i nuovi prodotti a migliorare l’aderenza alle terapie e i risultati sulla salute o sulla qualità della vita; incrementare la sicurezza ed efficienza del personale sanitario; allargare le opzioni di trattamento e prevenzione; migliorare il rapporto costi-benefici e infine accesso all’assistenza sanitaria.

Al gruppo hanno già aderito 10 aziende già trasversalmente attive sia nel settore delle small molecules che in quello dei biologici (ABC Farmaceutici, Accord Healthcare, Baxter, Medac, Mylan, Italia, NTC, Sun Pharma, Salf, Teva, Zentiva Italia) e si sta registrando l’interesse di aziende attualmente non associate ad Assogenerici.

«Le VAM includono una grande varietà di prodottioff patent modificati o combinati prevedendo ad esempio nuove forme farmaceutiche, vie di somministrazione, dosaggi, indicazioni, devices, soluzioni digitali e patient support programs», spiega, il neo-coordinatore Seclì.

«Esiste un significativo potenziale non sfruttato in Europa per ottimizzare le terapie esistenti per soddisfare al meglio le esigenze di pazienti, operatori sanitari e pagatori - conclude Marino - una maggiore personalizzazione delle terapie esistenti non può che portare ad una maggiore efficienza per l'intera comunità sanitaria».

«Assogenerici plaude alla scelta del ministro Speranza condivisa con le Regioni sulla nomina del farmacologo Nicola Magrini a nuovo Direttore Generale dell’Agenzia italiana del Farmaco. L’esperienza ultradecennale maturata da Magrini in materia di evidence-based medicine, valutazione dei farmaci e sviluppo di linee guida ci fa sperare in una rinnovata possibilità di dialogo sul valore aggiunto che il comparto degli equivalenti e dei biosimilari può offrire al SSN sotto il profilo della sostenibilità e della concorrenza».

Ad affermarlo è il presidente Assogenerici, Enrique Häusermann auspicando che il completamento dei vertici dell’AIFA serva «a far ripartire il confronto sui temi della governance che non possono più attendere e ad avviare una irrinunciabile e drastica semplificazione delle procedure dell’Agenzia con particolare riferimenti alle tempistiche sui medicinali generici».

«La mancata rimodulazione dei tetti di spesa farmaceutici nell’ambito della manovra in corso d’esame al Senato rappresenta una ennesima delusione per le aziende del comparto farmaceutico. Tuttavia abbiamo fiducia sulle soluzioni tratteggiate oggi nel corso di un incontro da parte del ministro Speranza sulla possibilità che la “equilibrata rimodulazione dei tetti di spes” possa essere inserita nel primo provvedimento utile entro i primissimi mesi dell’anno».

Ad affermarlo è il presidente Assogenerici, Enrique Häusermann, a seguito dell’incontro avuto oggi con il ministro: «Si è parlato di una riforma della governance del settore di più ampio respiro dotata della flessibilità necessaria ad adattarsi ad una assistenza farmaceutica con caratteristiche del tutto diverse anche solo a dieci anni fa. Il sistema finora concepito essenzialmente sugli acuti deve predisporsi con urgenza ad affrontare soprattutto la sfida delle cronicità. In quest’ottica abbiamo ribadito al ministro il ruolo che le aziende degli equivalenti e dei biosimilari possono giocare in tema di sostenibilità del Ssn solo a patto di un cambio di passo sulla governance».

Roma, 11 dicembre 2019 - I primi nove mesi del 2019 confermano il trend di decrescita dei consumi in farmacia registrato nei primi mesi dell’anno: da gennaio a settembre la spesa farmaceutica complessiva nel canale farmacia è ammontata ad un totale di 7,8 miliardi di euro per 1,4 milioni di confezioni vendute. I farmaci equivalenti hanno assorbito il 22% del mercato a volumi e il 14% a valori.

Per quanto riguarda i consumi rimborsati, le confezioni dispensate a carico del SSN sono diminuite dello 0,6% rispetto ai primi 9 mesi del 2018. A perdere terreno sono stati i prodotti coperti da brevetto (- 5,2% a unità rispetto allo stesso periodo del 2018) mentre cresce, lentamente, il segmento dei farmaci equivalenti (generici puri), con un aumento dell’1,8% rispetto a gennaio-settembre 2018. Sul fronte della spesa rimborsata - sostanzialmente stabile rispetto allo stesso periodo del 2018 - i prodotti sotto brevetto hanno registrato una flessione del 6,5%, mentre gli equivalenti hanno quotato una crescita del 7,6% rispetto allo stesso periodo dell’anno precedente.

Performance decisamente di maggior rilievo sull’altro ramo del pianeta off patent, quello dei biosimilari: nei primi nove mesi dell’anno hanno registrato una crescita dei consumi del 109,2% rispetto allo stesso periodo del 2018.

L’istantanea aggiornata dei trend del mercato farmaceutico of patent riferito ad equivalenti e biosimilari è contenuta nell’ultimo report realizzato dall’Ufficio studi Assogenerici su dati IQVIA.

Equivalenti: mercato tutto in classe A, con un differenziale da 829 milioni (a carico dei cittadini)

Entrando nel dettaglio, il giro d’affari degli equivalenti risulta focalizzato in classe A, dove si concentra l’89% delle confezioni vendute (su un totale di 309 milioni) e l’82% del fatturato realizzato (su un totale di 1,1 miliardo), mentre resta decisamente più contenuta l’incidenza dei prodotti in classe C (10% a volumi; 17% a valori) e nell’area dell’automedicazione (1% sia a volumi che a valori).

Complessivamente nel canale farmacia a giocare la parte del leone sono i prodotti fuori brevetto che assorbono il 74% delle confezioni vendute nel canale, senza distinzione di classe (61% a valori), ma con una netta predominanza dei brand a brevetto scaduto, che quotano il 70% a volumi e il 76% a valori del relativo mercato fuori brevetto.

Per quanto riguarda l’analisi dei consumi per area geografica, nel primo semestre 2019 il consumo degli equivalenti di classe A è risultato concentrato come sempre al Nord (37,3% a unità; 29,1% a valori), che distanzia decisamente il Centro (27,9%; 22,5%) che il Sud Italia (22,4%; 18,1%), a fronte di una media Italia del 30,2% a volumi e del 24,1% a valori. A separare Nord da Sud sono ancora 14,9 punti percentuali a unità e 11 punti percentuali a valori.

In particolare, a guidare la classifica dei consumi di equivalenti è la Provincia Autonoma di Trento (43% sul totale delle unità rimborsate SSN a fronte di una incidenza degli off patent sul totale dell’84,2%), seguita da Lombardia (39,3% sull’81,6% di off patent), Friuli Venezia Giulia (37,2% sull’83% di off patent) ed Emilia Romagna (37% sull’84% di off patent). Ultima in classifica la Calabria (20,6% di equivalenti sull’83,4% di off patent rimborsati SSN nei primi 9 mesi del 2019). Poco sopra Basilicata, Campania e Sicilia.

Ammonta infine a 829,3 milioni di euro il totale del differenziale di prezzo pagato di tasca propria dai cittadini nei primi nove mesi del 2019 per ottenere il branded a brevetto scaduto invece del generico.

Il mercato ospedaliero

Equivalenti in crescita, infine, nel mercato ospedaliero in classe A e H, con i volumi che si attestano nei primi nove mesi dell’anno al 29,5% del totale e valori ex factory che si attestano al 6,7%: un dato tuttavia “teorico” che realisticamente corrisponde al 2,4% in valori al prezzo medio delle forniture ospedaliere, notoriamente effettuate solo per bandi di gara.

Anche nel mercato ospedaliero dominano i medicinali senza brevetto, che assorbono complessivamente il 67,7% a volumi e uno striminzito 8,4% a valori, mentre i farmaci in esclusiva (protetti da brevetto o privi di generico corrispondente), assorbono il 32,3% a unità e il 91,6% a valori (prezzo medio).

Biosimilari: consumi in crescita del 109,2% in nove mesi

I primi nove mesi del 2019 hanno visto proseguire l’avanzata di successo dei biosimilari sul mercato nazionale: i 29 prodotti corrispondenti ai 13 molecole biologiche a brevetto scaduto (Enoxaparina, Epoetine, Etanercept, Filgrastim, Follitropina alfa, Infliximab, Insulina glargine, Rituximab, Somatropina, Insulina Lispo, Trastuzumab e Adalimumab e Pegfilgrastim biosimilari) hanno assorbito il 28% dei consumi nazionali a volumi (17% il dato consolidato 2018) contro il 72% detenuto dai corrispondenti originator, con una crescita del 109,2% rispetto ai primi nove mesi del 2018, al netto dei nuovi principi attivi biosimilari lanciati a partire da settembre 2018.

In quattro casi i biosimilari hanno quasi completamente saturato il mercato di riferimento sostituendosi al biologico originatore: Filgrastim (95,89% del mercato a volumi e (92,91% a valori); Epoetine (84,27% a volumi; (73,45% a valori); Infliximab (83,43 a volumi e 69,63% a valori) e Rituximab (84,79% a volumi e 59,70% a valori).

Registrano crescite di rilievo anche le molecole di più recente registrazione come adalimumab o trastuzumab, fino ad arrivare al neonato pegfilgrastim biosimilare, in commercio da febbraio e capace di conquistarsi, in soli 7 mesi, il 18,36% del mercato a volumi (10,65% a valori).

Ampiamente diversificato e comunque generalmente in crescita il quadro dei consumi a livello regionale: a registrare il maggior consumo di biosimilari per tutte le molecole in commercio sono la Valle d’Aosta e il Piemonte con una incidenza dei biosimilari del 61,73% sul mercato complessivo di riferimento. Seguono Marche (45,23%), Toscana (45,19%) e Emilia Romagna (44,70%). All’estremo opposto, il minor grado di penetrazione dei biosimilari si registra in Umbria (8,95%), Calabria (12,35%) e Puglia (12,36%).

L’equivalenza terapeutica tra generici e originator, relativamente a numerose patologie croniche - specie in ambito cardiovascolare - è ampiamente dimostrata da numerosi studi. Ma qual è esattamente l’atteggiamento prescrittivo dei Medici di Medicina generale? E soprattutto, qual è la tendenza dello switching prescrittivo tra farmaco equivalente e brand e viceversa?

Ad indagare su questo territorio finora inesplorato è stato lo Studio EQUIPE - realizzato d’accordo con Assogenerici dall’Istituto di ricerca della Società Italiana di Medicina Generale e delle Cure Primarie (SIMG), utilizzando il database Health Search (HSD) - che ha analizzato il profilo di prescrizione dei farmaci equivalenti in medicina generale relativamente ai contesti clinici di ipertensione arteriosa, malattie ischemiche cerebro/cardiovascolari e depressione.

Lo studio - presentato nell’ambito del 36° Congresso Nazionale SIMG “Progetti e Strumenti per la Medicina Generale del Futuro”, in corso fino a sabato 30 novembre presso la Fortezza da Basso a Firenze - ha valutato i pattern di utilizzo (prevalenza ed incidenza d’uso) dei farmaci equivalenti in Medicina generale nel decennio 2008-2018 , quantificando anche il grado di switching, in funzione dell’indicazione terapeutica, tra farmaco equivalente e brand e tra il farmaco brand e l’equivalente per quanto concerne l’ipertensione arteriosa, le malattie ischemiche cerebro/cardiovascolari e la depressione.

L’analisi è stata realizzata sul database contenente le informazioni cliniche relative ad oltre 1 milione e mezzo di assistiti (Health Search Database- HSD) fornite da 800 medici di medicina generale - selezionati su tutto il territorio nazionale in base alla numerosità dell’area geografica di riferimento (Nord-est, Nord-ovest, Centro, Sud, Isole) - che registrano quotidianamente le informazioni relative alla pratica professionale quotidiana, codificando anche le prescrizioni farmaceutiche.

«Dallo studio emerge in modo chiaro che l’aumento della prescrizione del generico nel tempo è giustificata dai nuovi utilizzatori. Ovvero, sono i pazienti che iniziano per la prima volta il trattamento con uno dei farmaci equivalenti appartenenti ad una delle categorie terapeutiche analizzate a giustificare l’aumento del volume di prescrizione registrato - ha spiegato Francesco Lapi, Direttore della Ricerca di Health Search. - Viceversa lo switch da brand a generico ha un ruolo marginale rispetto a quello dei primi trattamenti».

Proprio sullo switch emergono però aspetti particolari: lo studio documenta infatti uno switching prescrittivo leggermente superiore da generico a brand.

«Il fenomeno riguarda in particolare quelle categorie di farmaci rispetto alle quali può esserci una percezione maggiormente rilevante degli aspetti di sicurezza della terapia, sia da parte del medico che da parte del paziente - ha commentato Claudio Cricelli, Presidente Simg. - Il fenomeno, infatti, si verifica soprattutto per i diuretici o per l’aspirina a basse dosi: trattamenti notoriamente soggetti a più effetti collaterali di varia intensità che - a fronte della percezione individuale degli stessi da parte del paziente - possono portare ad una modifica del comportamento prescrittivo del medico». «Riassumendo - ha proseguito Cricelli - è sempre più in crescita la popolazione che utilizza in prima battuta l’equivalente in quanto farmaco prescritto dal medico. Il fenomeno del cambiamento di prescrizione da generico a brand avviene invece solo per categorie di prodotti che, pur essendo di uso consolidato nella clinica, presentano profili di scarsa maneggevolezza. E si tratta comunque di fenomeni la cui incidenza è andata diminuendo e che riguardano una popolazione sempre più ridotta, in particolare nel primo anno di trattamento».

«Sia tra gli operatori sanitari che tra i pazienti esiste ancora una percentuale non trascurabile di popolazione che esprime una diffidenza verso gli equivalenti - ha commentato Enrique Häusermann, presidente Assogenerici. - I risultati preliminari di questa ricerca sono però incoraggianti sia sul fronte dell’avvio delle terapie direttamente con farmaci equivalenti sia su quello dell’individuazione delle aree dove tali diffidenze persistono per la scarsa maneggevolezza dei principi attivi analizzati. Ed è proprio in queste aree che il MMG può giocare un ruolo determinante nell’aderenza alla terapia». «È dunque evidente che un’adeguata conoscenza di come in oltre 10 anni sia mutato il profilo prescrittivo della Medicina generale è indispensabile per rinsaldare il rapporto di fiducia tra chi ha bisogno di salute (pazienti) e chi ha le conoscenze scientifiche per dare risposte al bisogno (medici) - ha concluso Häusermann. - Per questo siamo felici di sostenere lo sforzo della SIMG nella ricerca e approfondimento di aspetti fondamentali per l’appropriatezza prescrittiva e quindi la sostenibilità del SSN».

«Numerosi fattori influenzano la decisione di prescrivere un farmaco e la scelta del paziente di preferire un prodotto generico rispetto ad una referenza brand: i fattori culturali, l’informazione sulle modalità di produzione e registrazione, la capillarità e la continuità di distribuzione dei prodotti - ha tirato le somme Cricelli -. Sono tutti elementi che garantiscono la chiarezza di informazione capace di aumentare la consapevolezza decisionale del paziente e nel tempo stanno mutando, consolidando la fiducia dei medici e dei consumatori nei confronti dei prodotti generici».

Firenze, 21 novembre 2019 - Il mercato europeo dei farmaci biosimilari stenta a decollare ed è lo specchio del sottotrattamento che ancora coinvolge numerosi malati nel Vecchio Continente. L’introduzione dei biosimilari ha infatti determinato un impatto variabile sui mercati europei: grazie alle decise riduzioni di prezzo, infatti, l’avvento delle prime tre classi di biosimilari - ormone della crescita, epoetina e filgrastim - ha generalmente aumentato l'accesso ai trattamenti e lo stesso sta accadendo - anche se più lentamente - con i biosimilari degli anti TNF e degli oncologici, tuttavia nei Paesi a scarso acceso il fenomeno si protrae per quasi uno o 2 anni dopo il lancio del primo biosimilare.

Il tema dell’accesso alle terapie biologiche e del sottotrattamento in particolare nell’area delle malattie reumatiche è stato al centro di un simposio organizzato giovedì 21 novembre nell’ambito dei lavori del 39° Congresso nazionale della Società italiana di farmacologia, SIF, con il supporto non condizionato dall’Italian Biosimilars Group. Punto di partenza lo studio - accettato al 56°Convegno della Società Italiana di Reumatologia (SIR) - realizzato dalla società di ricerca specializzata CliCon – Health, Economics & Outcome Research in collaborazione con il Dipartimento di Reumatologia dell’Istituto Gaetano Pini di Milano, analizzando i dati dei pazienti affetti da artrite reumatoide afferenti ad un campione di Asl afferenti a Lombardia, Veneto e Puglia.

«Sono stati inclusi nell’analisi tutti pazienti che nel quinquennio 2013-2017 hanno ricevuto una diagnosi di artrite reumatoide e ne è stata valutata la potenziale “eleggibilità” al trattamento con b-DMARDS in base a linee guida consolidate (terapia fallimentare per 6 mesi con metotrexato (MTX) e avvio trattamento con un secondo DMARD convenzionale sistemico, trattamento da almeno 6 mesi con corticosteroide oppure controindicazione alla terapia con MTX per danno renale, interstiziopatia polmonare, o danno epatico) - ha spiegato l’economista Luca degli Esposti. - Ne è emerso che un ulteriore 10% dei pazienti diagnosticati potrebbe essere trattato con farmaci biologici: a livello nazionale si tratta di circa 26 mila persone».

Il nostro Paese - confermano gli esperti - è agli ultimi posti in Europa per utilizzo di queste terapie. E il sottotrattamento – complice l’accesso ritardato alle cure – si traduce anche in un aggravio di spesa per il SSN.

Competizione biosimilare a caccia di equilibri

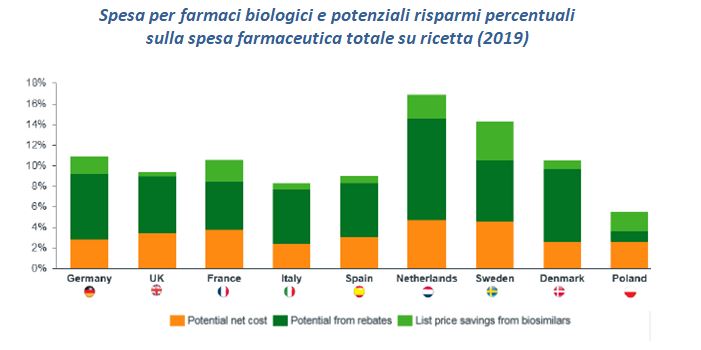

A monitorare le ricadute di questo scenario la società di consulenza internazionale nel settore sanitario e farmaceutico IQVIA, che a fine ottobre ha presentato a Bruxelles il Libro bianco “The Impact of Biosimilar Competition in Europe”, realizzato su richiesta della commissione Ue, con il supporto di EFPIA, Medicines for Europe e EuropaBio per la definizione degli indicatori chiave.

Il documento utilizza i dati 2018 descrivere gli effetti su prezzo, volume e quote di mercato conseguenti all’avvento della concorrenza biosimilare in Europa, sottolineando che oltre il 30% della spesa farmaceutica complessiva della comunità (177 miliardi) afferisce ormai ai medicinali biologici, di cui l’1,5% sono biosimilari. Essendo 16 molecole hanno prodotti biosimilari disponibili in Europa nel 2018 ciò significa che il 21% della spesa totale (12 miliardi di euro) è esposto alla concorrenza dei biosimilari.

L’analisi economica di IQVIA evidenzia che in Europa una concorrenza biosimilare pienamente sfruttata determinerebbe una riduzione dei costi complessivi fino all’8% compensando e superando il costo delle nuove terapie innovative con ingresso sul mercato a partire dal 2019. A dimostrarlo i trend di penetrazione sul mercato di molecole importanti come adalimumab, la cui versione biosimilare è entrata in commercio nel 2018 e arrivata a quotare il 30% del mercato di riferimento nei primi 7 mesi dal lancio. I prezzi netti sono riservati e la dimensione dello sconto dipende anche dal prezzo di partenza dell’originator – sottolinea il report IQVIA. - Tuttavia è stato riferito che nei paesi scandinavi, durante il primo turno di gare d'appalto 2019, sono stati previsti sconti fino all’80%.

Occasioni di risparmio per i servizi sanitari nazionali e opportunità di migliore accesso alle cure per una più ampia platea di pazienti che rischiano di essere depotenziate non tanto dalle strategie adottate dagli originatori per rimanere competitivi (es. tramite prodotti di seconda generazione o riformulati; riduzioni medie dei prezzi), quanto dall’assenza di politiche coordinate capaci di creare meccanismi di concorrenza sostenibili a lungo tempo per i produttori di biosimilari.

Secondo lo studio, infatti, la gamma di costi per lo sviluppo di un biosimilare va da 100 a 300 milioni di dollari e nel 2019 appena 1/3 dei 95 biosimilari in uso in tutto il mondo ha superato la soglia dei 100 milioni di dollari di vendite. E anche l’aumento dei competitors tra i prodotti biosimilari, se da un lato favorisce un mercato più competitivo, dall’altro rischia di riflettersi negativamente sugli incentivi futuri.

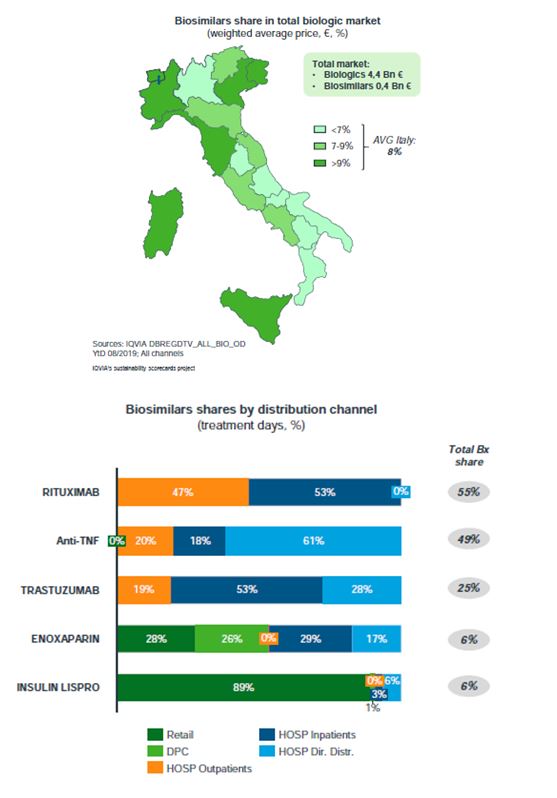

La scorecard italiana

Al concetto di “sostenibilità” sono dedicate le scorecard realizzate da IQVIA analizzano la situazione di 10 Paesi: Danimarca, Francia, Italia, Olanda, Norvegia Polonia, Romania, Spagna, Svezia, Regno Unito. Il focus è ancora una vota sui dati 2018. Gli indici sotto la lente, il livello di concorrenza (numero di concorrenti e rispettivi mercati); l’evoluzione dei prezzi (riduzione dal prezzo netto iniziale al prezzo medio di listino un anno prima del primo lancio biosimilare); l’evoluzione dei volumi di vendita (variazione complessiva del volume del mercato dei farmaci biologici dall’avvento dei biosimiari/maggior accesso alle terapie).

A illustrare il bilancio relativo al nostro Paese, al simposio SIF di Firenze, è stato Carlo Salvioni, Vice presidente IQVIA Italia: «L’elemento positivo è rappresentato dal fatto che il governo centrale è chiaramente orientato a trarre vantaggio dalla concorrenza biosimilare, avendo anche definito un meccanismo di gara efficiente, ad aggiudicazione multipla, che punta in questa direzione - ha detto. - Ma persiste una variabilità della penetrazione dei prodotti a livello regionale e in qualche caso una certa complessità delle procedure d’appalto, sempre a livello locale».

Un quadro che - ha proseguito Salvioni - può essere migliorato soprattutto «supportando le scelte politica farmaceutica dei governo locali e favorendo l’applicazione estensiva a livello nazionale del modello di gara con multi-aggiudicatari, con l’obiettivo di intensificare il livello di concorrenza nei mercati regionali, promuovendo nel contempo la sostenibilità a lungo termine dell’offerta terapeutica biosimilare sul mercato nazionale e la libertà prescrittiva dei medici».

«Il peso dei medicinali biologici è andato aumentando costantemente e lo stesso si prevede accadrà in futuro: da ciò discende l’importanza crescente dei biosimilari - ha sottolineato Stefano Collatina, coordinatore dell’Italian Biosimilars Group. - In tutte le aree terapeutiche interessate i biosimilari hanno garantito l’accesso al trattamento a un numero sempre più ampio di pazienti, che hanno potuto beneficiare delle cure in una fase anticipata del decorso della malattia, ottenendo così anche una migliore qualità della vita. Il risparmio generato - ha proseguito - dovrebbe consentire a più pazienti di essere trattati all'interno del budget esistente mentre grazie agli accordi di gain sharing gli ospedali possono trattenere il risparmio (corrispondente alla differenza tra DRG e spese) per destinarlo ad altre esigenze di trattamento».«Questo percorso virtuoso - ha concluso Collatina - è indispensabile per garantire il giusto incentivo all’innovazione futura da cui dipende la possibilità di riuscire a rispondere anche i bisogni terapeutici oggi non coperti».

«A prescindere dalle analisi economiche su cui non posso né voglio entrare - ha commentato infine il presidente della SIF, Alessandro Mugelli - vedo con soddisfazione che le perplessità che venivano espresse nel passato sull’utilizzo dei biosimilari in termini di efficacia e sicurezza si sono molto attenuate. Questo è probabilmente la conseguenza di quel percorso formativo che ha portato a far conoscere, non solo ai medici ma anche ai cittadini, le modalità con cui i biosimilari vengono introdotti in commercio».

«Per quanto riguarda invece il dato molto rilevante del sottotrattamento riscontrato nella indagine che ci è stata presentata - ha proseguito - mi sembra evidente che esistano ragioni che vanno al di là del costo del farmaco e che sono probabilmente da ricondurre ad aspetti organizzativi e alla difficoltà di accesso agli ambulatori dei reumatologi da parte di cittadini in qualche modo svantaggiati nel percorso diagnostico terapeutico». «Sarebbe auspicabile - ha concluso Mugelli - destinare i risparmi generati dall’utilizzo dei biosimilari al miglioramento di questi percorsi di accesso alle terapie con farmaci biotecnologici».

Si è svolto oggi a Milano il primo “OPEN DAY SPC waiver” promosso da Assogenerici in collaborazione con l’Ufficio italiano brevetti e marchi del Ministero dello Sviluppo Economico. Sotto la lente dell’incontro – aperto a tutte le imprese del comparto del conto terzi farmaceutico - opportunità e sfide per le imprese del farmaco offerte dal Regolamento europeo sull'SPC manufacturing Waiver (deroga alla fabbricazione ai fini dell’export), in vigore da luglio e destinato a rappresentare un punto di svolta fondamentale per il comparto produttivo farmaceutico europeo, favorendo il rientro di produzioni in Italia grazie a partnership innovative tra multinazionali e CMO (contract manufacturing organization).

Fortemente sostenuta dal ministero dello Sviluppo Economico italiano, l’introduzione dell’SPC waiver prevede alcune novità fondamentali per i produttori di medicinali off-patent con sede nell’Ue:

la possibilità di produrre per l’export (extra-UE) nel periodo di validità dell’SPC (Supplementary Protection Cerificate);

la possibilità di produrre per lo stoccaggio finalizzato al lancio nel mercato UE negli ultimi 6 mesi di validità dell’SPC (il cosiddetto Day-1 launch).

Nei primi tre anni di entrata in vigore della normativa la deroga potrà però essere richiesta solo per i nuovi SPC, ovvero quelli richiesti a partire dalla data di entrata in vigore del Regolamento, dunque operativamente dal luglio 2022. Successivamente la deroga potrà essere richiesta anche a quelli di più vecchia data, ma divenuti efficaci dopo l’entrata in vigore dello stesso.

Proprio in vista della piena operatività della norma, per affrontare e prevenire al meglio le eventuali criticità, Assogenerici ha promosso il primo di una serie di incontri chiarificatori e presentato lo “Sportello di prima assistenza” indirizzato alle imprese che intendano sfruttare al meglio l’opportunità offerta dalle nuove norme che, secondo le stime comunitarie, dovrebbe contribuire alla competitività dell'Europa nel settore farmaceutico, generando nei prossimi 10 anni, un fatturato annuo netto aggiuntivo superiore a 1 miliardo di euro, che potrebbe tradursi nello stesso arco di tempo in 20.000-25.000 nuovi posti di lavoro.

Le aziende del Gruppo IBG segnalano i rischi che deriverebbero dall’introduzione nella legge di Bilancio della misura proposta da AIFA

Roma, 18 ottobre 2019 - Le aziende produttrici di biosimilari rappresentate dall’Italian Biosimilars Group-IBG esprimono preoccupazione in merito alla proposta avanzata dall’AIFA di prevedere nella Legge di Bilancio per il 2020 la sostituibilità automatica tra il farmaco biologico di riferimento e il suo biosimilare.

Il principio di intercambiabilità tra originator e biosimilare, sancito in Europa e in Italia al massimo livello di conoscenze scientifiche e sulla base di tutte le evidenze disponibili, non può essere confuso con la sostituibilità automatica dell’uno con l’altro.

L’imposizione della sostituibilità in una fase in cui i biosimilari stanno sempre più guadagnando la fiducia da parte dei pazienti e dei clinici rischia di compromettere l’attività di dialogo e di costruzione di una cultura in materia che in questi anni sta dando i suoi frutti e inciderebbe in modo irreversibile sulla libertà prescrittiva del medico da sempre riconosciuta come irrinunciabile da parte delle imprese farmaceutiche.

Libertà prescrittiva che viene invece pienamente garantita dall’accordo quadro introdotto in Italia dalla Legge 232/2016 : una soluzione che - se pienamente applicata dalle centrali d’acquisto - rappresenta la risposta più equilibrata alla necessità di concorrenza e recupero di risorse per il SSN garantendo anche la continuità terapeutica per i pazienti e la continuità di fornitura di prodotti salvavita.

L’aggiudicazione multipla in una gara a lotto unico, utilizzando lo strumento dell’accordo quadro, in conformità a quanto previsto dal Codice degli Appalti, è in grado di coniugare al meglio l’esigenza di garantire la più ampia concorrenza - grazie all’individuazione dei primi tre fornitori che hanno presentato la migliore offerta - con l’esigenza, al tempo stesso, offrire al medico specialista più opzioni terapeutiche per il trattamento dei pazienti. A dimostralo sono i dati di aggiudicazione delle gare nell’ultimo biennio che hanno prodotto grazie al meccanismo descritto riduzioni medie tra il 60% e l’80% del costo delle forniture.

Le modalità di gara vigenti – basate sul criterio del minor prezzo o dell’offerta economicamente più vantaggiosa - rappresentano già il perimetro entro il quale il medico prescrittore è chiamato ad operare senza l’imposizione di “paletti” svilenti e francamente ascientifici, che servirebbero sono a svilire l’attività clinica e a indebolire il rapporto di fiducia tra cittadini e Servizio Sanitario Nazionale.

Non va dimenticato infine che su questo tema è in corso un importante dibattito in molti Paesi europei che oltre a guardare con estremo interesse il modello italiano - che ha portato l’Italia ad essere il primo mercato europeo per utilizzo dei biosimilari - ha nel contempo frenato l’adozione di misure estreme di sostituibilità automatica quali quelle auspicate dall’Agenzia regolatoria nazionale.

Manovra, Hausermann (Assogenerici): «Il Governo riapra subito il confronto sulla governance farmaceutica»Anche il comparto della farmaceutica chiede al Governo di “essere stupito” con misure che una volta tanto non considerino la spesa per i farmaci come un serbatoio da trattare con misure emergenziali, in un’ottica economicistica e di corto respiro

Milano, 5 ottobre 2019 - «In vista del varo della manovra per il 2020 è quanto mai urgente riprendere e affrontare in modo conclusivo tutti i temi della Governance farmaceutica, rimasti in sospeso con il precedente Governo. Questo è il tempo giusto per farlo, dopo che a luglio si è chiusa la faticosa partita del pay back per il ripiano della spesa farmaceutica per gli anni dal 2013 al 2017. Tutto il comparto farmaceutico ha dimostrato grande senso di responsabilità garantendo il raggiungimento dell’importo previsto – 2.378 milioni – che ha messo fine a sei anni di contenziosi, risolvendo anche criticità senza precedenti per i bilanci regionali».

Lo ha detto Enrique Häusermann, presidente Assogenerici, intervenendo stamattina a Milano al congresso annuale dei farmacisti, Farmacista Più, nella sessione plenaria dedicata alle politiche di welfare e sanità, inaugurata dall’intervento del ministro della Salute, Roberto Speranza.

«Sul pay back – ha proseguito Häusermann – resta ancora da affrontare l’ultimo miglio: la soluzione del pay back 2018 – che ha già generato le prime criticità – e la transizione al nuovo meccanismo basato sulle quote di mercato introdotto dalla legge di bilancio 2019. Ma questa operazione va necessariamente inquadrata in una ripartenza coerente con le necessità espresse anche dai nuovi organismi di governo europei. La mission letter che Ursula Von Der Leyer ha indirizzato al nuovo commissario UE per la Salute, Stella Kyriakides, individua due obiettivi con pari dignità: garantire ai pazienti europei l’accesso ai medicinali a prezzi accessibili e - allo stesso tempo - sostenere l'industria farmaceutica europea, per far sì che che mantenga il proprio ruolo di innovatore e leader mondiale».

«Gli stessi obiettivi valgono anche per il comparto nazionale ed è su questi punti che chiediamo un confronto che dia spazio anche alla voce del sistema produttivo, senza pregiudizi. Il sostegno ai pazienti e il sostegno all’industria sono due obiettivi inseparabili: per questo chiediamo un confronto aperto che conduca ad un Patto di stabilità pluriennale basato sull’individuazione e condivisione di politiche pubbliche sostenibili».

«Sul Tavolo della Governance – ha detto ancora il presidente Assogenenici – giacciono numerose questioni aperte fortemente impattanti per le aziende produttrici: si va dall’annoso problema dello sfondamento del tetto della spesa farmaceutica per gli acquisiti diretti –che speriamo di vedere finalmente risolta con una la compensazione trasversale tetti–fondi, mantenendo ogni avanzo nel capitolo della farmaceutica – alla revisione del Prontuario farmaceutico, che vorremmo vedere abbinata ad una revisione del PHT che riporti nel normale sistema di distribuzione della farmacia sia i farmaci fuori brevetto che ad una parte importante dei prodotti di più recente registrazione oggi esclusi. E ancora: c’è la spinosa questione delle carenze dei medicinali per la quale serve una soluzione che tenga conto di tutti i fattori che concorrono a creare questa problematica».

«Le questioni inevase sono molte e toccano le corde di un comparto produttivo che ha i numeri per rimanere il primo in Europa a patto che il termine governance farmaceutica significhi garantire la sostenibilità della spesa grazie ad una industria competitiva, che sia messa nelle condizioni di programmare e continuare a fornire i farmaci essenziali per i pazienti. Ci auguriamo che la parte pubblica sia disponibile a farlo – ha concluso Hausermann. – Anche il comparto della farmaceutica chiede al Governo di “essere stupito” con misure che una volta tanto non consideri la spesa per i farmaci come un serbatoio da trattare con misure emergenziali, in un’ottica economicistica e di corto respiro. Per questo ci auguriamo in primo luogo di veder inserita nella Legge di Bilancio una norma semplice, trasparente ed eticamente inattaccabile che sollecitiamo inutilmente da anni: l’obbligo di reinvestire nella farmaceutica tutti i risparmi derivanti da equivalenti e biosimilari».

“Ema è alleata delle aziende farmaceutiche nel garantire i massimi standard di qualità e sicurezza della produzione - dice il presidente Enrique Häusermann - e le fake news fanno più danni alla salute di qualsiasi potenziale impurezza se portano alla sospensione delle terapie”

Roma, 28 settembre 2019 – «Il comparto italiano delle aziende produttrici di farmaci equivalenti guarda con grande attenzione e rispetto all’attività di controllo sui medicinali svolta dalle Agenzie Regolatorie Internazionali per garantire la massima sicurezza dei medicinali utilizzati dai cittadini. La richiesta dell’Agenzia Europea Ema di sottoporre a test precauzionali tutti i farmaci in commercio in Europa risponde esattamente a questa esigenza e dimostra che il sistema dei controlli è efficace».

Enrique Hausermann, presidente Assogenerici, commenta così il dibattito scatenato in questi giorni dalla richiesta rivolta dall’Ema indistintamente a tutte le aziende produttrici di medicinali per uso umano commercializzati in Europa.

Come ben spiegato in questi giorni dall’Ema, dall’AIFA e da qualificati e indiscussi esponenti del mondo scientifico le nitrosamine sono sostanze naturalmente presenti in natura - anche nell’acqua e negli alimenti come carne e vegetali - e sono ritenute potenzialmente cancerogene se assunte in quantità elevatissime per un lungo periodo di tempo, cosa che non accade con l’assunzione delle terapie farmacologiche, anche per il trattamento continuativo nei pazienti cronici - ricorda Hausermann. - Su questa certezza – condivisa a livello internazionale – si è basata ad esempio la decisione dell’ente regolatorio statunitense, la FDA, di non invitare i pazienti a sospendere l’uso dei farmaci contenenti ranitidina.

«La scelta precauzionale dell’EMA di sospendere l’utilizzo di questo specifico principio attivo e di chiedere alle aziende di testare tutti i medicinali in commercio – prosegue il presidente Assogenerici - risponde al principio di massima precauzione e testimonia la qualità e il rigore del meccanismo dei controlli applicati a tutto il settore farmaceutico e condivisi a livello comunitario. Farmacovigilanza e attività di ispezione, verifica e analisi nel comparto farmaceutico sono in continua evoluzione: vengono ispezionati i siti produttivi, vengono seguiti test prima, durante e dopo la produzione. È proprio grazie al miglioramento continuo degli standard dei controlli che è stato possibile accendere i riflettori sul problema dei residui di nitrosamine, individuati durante una verifica di routine in stabilimenti in precedenza regolarmente autorizzati alla produzione dei principi attivi coinvolti».

«Riteniamo che l'Agenzia europea dei medicinali (Ema) sia alleata delle aziende farmaceutiche nel garantire i massimi standard di qualità e sicurezza della produzione e metteremo in campo ogni sforzo attenendoci alle disposizioni dettate dall’Agenzia regolatoria», argomenta ancora Hauserman, che avverte: «Per questo ci auguriamo che l’argomento non venga sfruttato ad arte per gettare ombre sul settore o per scatenare falsi allarmi. Non possiamo accettare i commenti di chi allude ad un mercato italiano su cui si aggirano prodotti non sottoposti ad adeguati controlli o dotati di standard di qualità inferiori a quelli previsti dalla legge, tanto più che questi stessi farmaci subiscono tutti i controlli di legge per ottenere l’autorizzazione all’immissione in commercio».

«Allusioni o velate insinuazioni sulla correttezza delle procedure utilizzate dai produttori - prosegue - gettano un’ombra offensiva anche sull’attività svolta dalle Agenzie regolatorie, a partire dall’Agenzia italiana del farmaco AIFA, che è invece perfettamente allineata all’EMA nell’attività di vigilanza controllo su efficacia, qualità e sicurezza dei prodotti in commercio che - vale la pena di ricordarlo - sono gli stessi in tutta Europa»

«Alla luce di quanto detto - conclude - le aziende degli equivalenti voglioni ribadire che le fake news circolate anche in questi giorni fanno più danni alla salute di qualsiasi potenziale impurezza, specie se portano alla sospensione delle terapie e invitano tutti i cittadini a documentarsi esclusivamente sui siti istituzionali competenti».

Accesso sostenibile alle cure e carenze di medicinali le prime priorità segnalate alla presidente Ursula von der Leyen e al commissario Kyriakides

Roma, 25 settembre 2019 – Prima priorità: affrontare il problema della ricorrente carenza di medicinali essenziali in Europa. Prima azione: l’invito alla presidente della Commissione Ue, Ursula von der Leyen, e al al commissario designato per la salute, Kyriakides, a istituire un nuovo forum farmaceutico incentrato sull’accesso sostenibile ai medicinali per tutti i cittadini dell’UE. E’ con questi argomenti che lo svizzero Christoph Stoller (Senior Vice President di Teva Pharmaceuticals) ha inaugurato oggi il suo esordio alla guida di Medicines for Europe, l’associazione europea delle aziende produttrici di generici e bisimilari per un totale di 400 siti produttivi e 126 strutture di R&S in tutta Europa.

“Con le nostre aziende che forniscono il 67% di medicinali dispensati in Europa, non c'è mai stato un momento più importante per le industrie di medicinali generici, biosimilari e a valore aggiunto per aiutare i sistemi sanitari nazionali ad affrontare le sfide della sostenibilità guidata da una popolazione che invecchia e dalla maggiore prevalenza di malattie croniche - ha affermato il neoeletto Stoller. – In questo momento è indispensabile affrontare la questione delle carenze di medicinali essenziali che si registra in tutti i Paesi: la nostra industria è pronta a collaborare con i governi per introdurre rapidamente riforme politiche che garantiscano un accesso sostenibile ai farmaci”.

Tra i punti chiave del suo mandato promozione dell’uso di medicinali di alta qualità generici, biosimilari e a valore aggiunto, l’innovazione nell'assistenza sanitaria digitale, la promozione degli investimenti orientati a ridurre al minimo l'impatto ambientale.

“Non vedo l'ora di lavorare con i responsabili politici e le parti interessate – ha concluso - per rafforzare la salute e il benessere dei cittadini che fanno affidamento sui nostri medicinali in tutta Europa”.

Nei primi sei mesi dell’anno la spesa farmaceutica nel canale delle farmacie aperte al pubblico è ammontata a un totale di 5.335 milioni di euro per un totale di 943 milioni di confezioni vendute: i farmaci generici equivalenti hanno assorbito il 22,44% del mercato a volumi, per un totale di 211,6 milioni di confezioni e il 14,2% del mercato a valori, per un totale di 756 milioni di euro.

EQUIVALENTI: AVANTI PIANO

L’aggiornamento semestrale dei trend del mercato degli equivalenti realizzato dall’Ufficio studi Assogenerici su dati IQVIA, documenta per gli off patent non griffati un giro d’affari focalizzato in classe A, dove si concentra l’89% delle confezioni vendute e l’82% del fatturato realizzato, mentre resta decisamente più contenuta l’incidenza dei prodotti in classe C (10% a volumi; 16% a valori) e nell’area dell’automedicazione (1% a volumi e 2% a valori).

Complessivamente nel canale farmacia a giocare la parte del leone sono i prodotti fuori brevetto che assorbono il 74% delle confezioni vendute nel canale, senza distinzione di classe (61% a valori), ma con una netta predominanza dei brand a brevetto scaduto, che quotano il 70% a volumi e il 76% a valori del relativo mercato fuori brevetto.

Classe A: sei mesi al risparmio

Tra gennaio e giugno 2019 i consumi a carico del SSN nel canale farmacia sono complessivamente diminuiti dello 0,5% rispetto allo stesso periodo del 2018: In particolare si registra una flessione delle confezioni relative ai prodotti ancora coperti da brevetto del -4,9% rispetto allo stesso periodo del 2018. In crescita invece il segmento relativo ai farmaci a brevetto scaduto in particolare quello dei generici puri che fa registrare una crescita del +1,7% rispetto al periodo Gennaio-Giugno dell’anno precedente.

Ai minori volumi rimborsati è corrisposta una flessione dello 0,5% della spesa a carico del SSN rispetto allo stesso periodo dell’anno precedente: In particolare si registra una flessione delle spesa relativa ai prodotti ancora coperti da brevetto del -7,8% rispetto allo stesso periodo del 2018.

In crescita invece il segmento relativo ai farmaci a brevetto scaduto in particolare quello dei generici unbranded che fa registrare una crescita del 7,6% rispetto allo stesso periodo dell’anno precedente.

I trend per area geografica

Per quanto riguarda l’analisi dei consumi per area geografica, nel primo semestre 2019 il consumo degli equivalenti di classe A resta concentrato al Nord (37,1% a unità; 28,8% a valori), mentre risultano distanziati sia il Centro (27,6%; 22,2%) che il Sud Italia (22,1%; 17,7%), a fronte di una media Italia del 29,9% a volumi e del 23,8% a valori. A separare Nord da Sud sono ancora 10 punti percentuali a unità e 11 punti percentuali a valori.

In particolare, a guidare la classifica dei consumi di equivalenti è la Provincia Autonoma di Trento (42,9 sul totale delle unità dispensate SSN nel periodo gennaio–giugno a fronte di una incidenza degli off patent sul totale dell’84,3%), seguita da Lombardia (39% sull’81,7% di off patent), Friuli Venezia Giulia (37,1% sull’83% di off patent) ed Emilia Romagna (36,8% sull’84% di off patent).

Ultima in classifica la Calabria (20,3% di equivalenti sull’83,3% di off patent rimborsati SSN nel primo semestre dell’anno). Poco sopra Basilicata (20,4% sull’82,6% di off patent), Campania (21,4% sull’83,5% di off patent) e Sicilia (21,7% sull’82,8% di off patent).

Ammonta infine a 569,5 milioni di euro il totale del differenziale di prezzo pagato dai cittadini nei primi sei mesi del 2019 per ottenere il branded a brevetto scaduto invece del generico: la quota più alta in Lombardia (dove il differenziale versato nel semestre ammonta a 75 milioni di euro), seguita da Lazio (73 milioni), Campania (67 milioni) e Sicilia (59 milioni).

Il mercato ospedaliero

Equivalenti in crescita, infine, nel mercato ospedaliero in classe A e H, con i volumi che si attestano nel primo trimestre dell’anno a 29,3% del totale e valori ex factory che si attestano al 6,5%: un dato tuttavia “teorico” che realisticamente corrisponde al 2,1% in valori al prezzo medio delle forniture ospedaliere, notoriamente effettuate solo per bandi di gara.

Anche nel mercato ospedaliero dominano i medicinali senza brevetto, che assorbono complessivamente il 68% a volumi e uno striminzito 5,4% a valori, mentre i farmaci in esclusiva (protetti da brevetto o privi di generico corrispondente), assorbono il 32,3% a unità e il 94,6% a valori (prezzo medio).

Nel pool degli off patent non esclusivi di classe A e H, i generici equivalenti quotano il 43% a volumi e il 39% a valori.

BIOSIMILARI: SEI MESI IN CRESCITA

Prosegue a grandi passi la crescita del mercato italiano dei biosimilari. Nel primo semestre dell’anno le tredici molecole in commercio sul mercato nazionale (Enoxaparina, Epoetine, Etanercept, Filgrastim, Follitropina alfa, Infliximab, Insulina glargine, Rituximab, Somatropina, Insulina Lispo, Trastuzumab e Adalimumab e Pegfilgrastim biosimilari) hanno assorbito il 28% dei consumi nazionali a volumi (17% il dato consolidato 2018) contro il 72% detenuto dai corrispondenti originator. Su base annua, tra il primo semestre 2018 e il primo semestre 2019 il consumo dei biosimilari risulta in crescita dell’88,2%%, al netto dei nuovi principi attivi biosimilari lanciati a partire dal giugno 2018.

In quattro casi i biosimilari hanno quasi completamente saturato il mercato di riferimento sostituendosi al biologico originatore. Performace da star per il Filgrastim, i cui 5 biosimilari in commercio assorbono ormai il 95,99% del mercato a volumi (93% a valori); seguono le Epoetine biosimilari, che concentrano l’84,01% del mercato di riferimento a volumi (72,77% a valori). Entrambe le molecole citate sono in commercio in versione biosimilare dal 2009.

Ancora più brillante la performance di altre due molecole: l’Infliximab biosimilare - in commercio dal febbraio 2015 – che totalizza l’84,01% del mercato a volumi (69,30% a valori) e il rituximab - in versione biosimilare dal luglio 2017 – che assorbe l’83,77% del mercato di riferimento (58,11% a valori).

Crescite di rilievo si registrano comunque anche per le molecole di più recente registrazione: adalimumab entrato sul nazionale mercato in veste biosimilare nel marzo 2018, concentra già il 41,74% del mercato di riferimento a volumi (11,38% a valori); trastuzumab biosimilare, commercializzato dal settembre 2018, quota dopo neanche un anno di vita il 28,54% del mercato a volumi (18,09% a valori).

E sembra destinato a registrare gli stessi trend anche il neonato pegfilgrastim biosimilare, affacciatosi sul mercato nazionale nel febbraio di quest’anno e già titolare a giugno del 7,60% del mercato a volumi (3,07% a valori).

Ampiamente diversificato e comunque generalmente in crescita il quadro dei consumi a livello regionale: a registrare il maggior consumo di biosimilari per tutte le molecole in commercio sono la Valle d’Aosta e il Piemonte con una incidenza dei biosimilari del 60,90% sul mercato complessivo di riferimento. Seguono Toscana (44,25% di incidenza di biosimilari sul mercato complessivo di riferimento), Marche (41,97%), Emilia Romagna (41,76%). All’estremo opposto, il minor grado di penetrazione dei biosimilari si registra in Umbria (8,14%), Calabria (10,78%) e Puglia (11,74%).

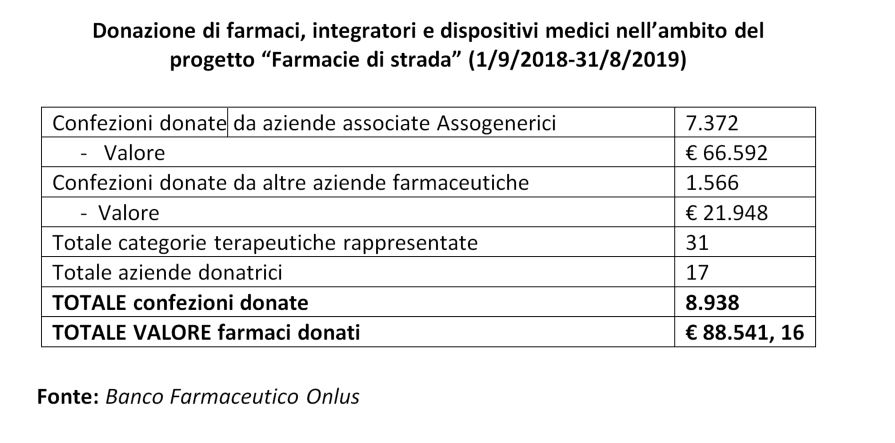

Quasi 9mila confezioni di medicinali - valore complessivo oltre 88mila euro - per un armadio farmaceutico solidale che ha visto analgesici, antipiretici, antiipertensivi e gastrointestinali tra i farmaci più gettonati.

È questo il bilancio sintetico delle donazioni effettuate dalle aziende farmaceutiche nell’ambito del progetto sperimentale “Farmacia di strada”, avviato nel settembre dello scorso anno a Roma dopo la firma di un protocollo d’intesa tra Assogenerici, Federazione Ordine Farmacisti Italiani (FOFI), Fondazione Banco Farmaceutico (BF) e Medicina Solidale (IMES – Istituto di Medicina Solidale), associazione di volontariato che da tempo gestisce - con il supporto dell’Elemosineria Apostolica e in collaborazione con l’Ateneo di Roma Tor Vergata - una rete di ambulatori di strada nella Capitale, per garantire accesso alle cure a persone socialmente svantaggiate ed escluse dall’assistenza sanitaria.

Il punto sull’esperienza è stato fatto oggi, in occasione dell’inaugurazione del punto di dispensazione istituito presso il centro di accoglienza gestito in via della Lungara dai volontari del carcere di Regina Coeli - Vo.Re.Co. Onlus.

«Siamo lieti di aver contribuito a fare del bene ai più poveri ed emarginati della nostra società, privi dell’essenziale per rispondere alle esigenze vitali», ha affermato Sergio Daniotti, presidente della Fondazione Banco Farmaceutico, che ha fornito il dettaglio dell’operazione: settemila500 confezioni di farmaci per un valore complessivo di quasi 67mila euro donati dalle aziende aderenti ad Assogenerici, più altre 1.566 confezioni del valore di circa 22mila euro donati da altre aziende che regolarmente collaborano con BF, per un totale di 32 categorie terapeutiche coperte e 17 aziende donatrici. «L’impegno di queste ultime - ha concluso Daniotti - è l’esempio virtuoso di come le imprese possano contribuire al benessere della società, diventando protagoniste di quell’alleanza tra Terzo Settore, istituzioni e aziende senza la quale il nostro Paese farebbe molta più fatica a farsi carico degli ultimi».

«Con le nostre aziende siamo stati paladini della sostenibilità, consentendo al SSN di curare più persone a parità di risorse, ma siamo convinti che il progresso è veramente tale solo se non lascia indietro nessuno - ha commentato Enrique Hӓusermann, presidente Assogenerici - per questo,

nel corso della nostra ultima assemblea pubblica, abbiamo deciso di mettere assieme il tema della sostenibilità, declinato attraverso le nostre proposte sulla governance, con il tema della solidarietà, espresso concretamente nel progetto della “Farmacia di strada”».

Solidarietà che ha avuto come protagonisti i farmacisti volontari, che hanno organizzato e gestito il magazzino di Cinecittà dove BF ha fatto confluire nel corso dell’anno i farmaci donati e poi dispensati secondo le prescrizioni mediche rilasciate dagli ambulatori solidali di IMES: sei in tutto, attorno ai quali gravitano approssimativamente 15mila assistiti.

“Il progetto della farmacie di strada ci ha trovato da subito pronti alla massima collaborazione per tanti motivi - ha affermato Andrea Mandelli, presidente FOFI. - Per i farmacisti italiani solidarietà e vicinanza alle persone in difficoltà sono valori fondanti dell’agire professionale, come dimostra la forte partecipazione alla Giornata di raccolta del farmaco promossa da Banco Farmaceutico e la crescita costante del ruolo dell’Associazione Farmacisti Volontari in seno alla Protezione civile, dove è diventata uno degli elementi cardine dell’intervento sanitario nelle calamità. Il farmacista ha un ruolo importante, per le sue competenze, nel processo di cura e assistenza, in collaborazione con gli altri professionisti della salute, ed è giusto che questo apporto professionale venga garantito anche in attività di volontariato e alto impegno sociale come questa».

A tirare le somme è stata Lucia Ercoli, direttore di Medicina Solidale e responsabile scientifica del progetto: «La nascita della prima “farmacia di strada”è un atto concreto per andare incontro a quelle “periferie esistenziali” indicate da Papa Francesco e nello stesso tempo rappresenta un segno di speranza per tanti cittadini di questa nostra metropoli che vivono ai margini, spesso dimenticati - ha detto. - Il luogo che la ospita, l’Associazione Vo-Re.Co. - ha concluso - è simbolo a Roma di solidarietà e di accoglienza. Un punto di riferimento per quanti credono che si può fare del bene a costo zero, mettendo in rete quanti hanno voglia di mettersi in gioco per un futuro migliore di Roma».

Assogenerici saluta con favore l’arrivo di Roberto Speranza alla guida del dicastero della Salute ben conoscendo e condividendo i principi di universalità delle cure e equità nell’accesso da lui espressi da sempre su questa materia. Ci sono importanti dossier aperti sul tema della governance farmaceutica che hanno bisogno di continuare la stagione di dialogo già avviata con il precedente Governo.

Ringraziando il ministro uscente, Giulia Grillo, per l’attenzione che ha dedicato al settore e per la fondamentale riforma del pay back in vigore dal 2019, Assogenerici si augura il prosieguo di una stagione improntata al sempre maggiore dialogo e condivisione delle politiche sanitarie e farmaceutiche anche con gli interlocutori regionali.

«I dati diffusi oggi da Aifa sono l’ennesima conferma del fatto che “l’esercizio di comparabilità” – sviluppato attraverso procedure di confronto “testa a testa” graduale (stepwise) e tarate su misura per ciascun prodotto - è il miglior stumento per garantire la biosimilarità tra due prodotti biologici, ovvero tra il biosimilare e il suo prodotto di riferimento. Siamo soddisfatti che l’AIFA abbia deciso di utilizzare i dati di efficacia terapeutica e sicurezza emersi dall’impiego nella pratica clinica dei medicinali biosimilari autorizzati e commercializzati in Italia per indirizzare a cittadini e operatori informazioni chiare e trasparenti su questi prodotti».

Stefano Collatina, coordinatore dell’Italian Biosimilars Group (IBG), voce delle aziende produttrici di farmaci biosimilari nel nostro Paese, esprime così la sua soddisfazione per la pubblicazione sul sito dell’AIFA del documento “Analisi di sicurezza AIFA sui medicinali biosimilari”, con cui la stessa AIFA spiega di voler “aiutare cittadini e operatori sanitari nell’utilizzo di tali medicinali, migliorando la comprensione sull’efficacia terapeutica e sulla possibilità di switch tra terapie con farmaci biologici, in modo da non perdere le opportunità che possono derivare dal loro impiego”.

Nelle 78 pagine del documento si analizzano tutti i principali principi attivi biosimilari presenti sul mercato (adalimumab, etanercept, infliximab, rituximab, filgrastrim, epoietina alfa, follitropina, insulina glargine, somatropina, enoxaparina sodica) con un focus sui dati di farmacovigilanza condivisi a livello europeo e sulle evidenze scientifiche disponibili nella letteratura internazionale, che confermano l'efficacia e la sicurezza dei relativi prodotti.

«È una operazione verità basata sui real world data in linea con il profilo di sicurezza valutato e condiviso a livello europeo tra tutti gli Stati Membri», commenta ancora Collatina. «Le indicazioni dettate da AIFA - conclude il coordinatore di IBG – sono in armonia con quanto emerso anche nel convegno promosso questa settimana a Milano dalla SIR e IBG a Milano, dove è stato presentato lo studio Clicon su sottotrattamento con farmaci biologici dei pazienti affetti da artrite reumatoide. Da quello studio è emerso dati alla mano che ci sono in Italia circa 30mila pazientieleggibili al trattamento con il biologico che non accedono alle terapie e che potrebbero trarre grande vantaggio proprio dall’uso dei biosimilari nelle fasi più precoci della malattia».

Oltre ai pazienti con Artrite Reumatoide (AR) già in trattamento con i farmaci biologici, c’è un ulteriore 10% dei pazienti che hanno ricevuto una diagnosi specifica e che pur potendo trarre vantaggio dal un analogo trattamento con i cosiddetti b-DMARDS (biologics disease-modifying antirheumatic drugs) non accedono alle terapie.

I farmaci in questione - a differenza degli anti-infiammatori non steroidei e dei corticosteroidi, che contrastano l’infiammazione ma non incidono sulla progressione del danno anatomico- modificano l'andamento della malattia e la rallentano, migliorando la funzionalità delle articolazioni e riducendo la disabilità e la mortalità, a patto di essere utilizzati nelle fasi più precoci del decorso dell'artrite reumatoide.

Il dato è emerso da uno studio sui pazienti con AR realizzato da Clicon Health, Economics&Outcome Research (società di ricerca specializzata in progetti di studio su database clinici e amministrativi in collaborazione con ASL, Mmg e centri Specialistici) e presentato l'11 luglio a Milano in convegno promosso dalla SIR (Società Italiana di reumatologia) e dall’Italian Biosimilars Group (IBG), con la partecipazione delle associazioni dei pazienti, APMAR e ANMAR.

Sotto la lente di Clicon i dati relativi a pazienti afferenti ad un campione di ASL distribuite sul territorio nazionale, successivamente proiettati sull’intera popolazione italiana. Sono stati inclusi tutti pazienti che nel quinquennio 2013-2017 hanno ricevuto una diagnosi di artrite reumatoide individuata tramite le schede di dimissione ospedaliera o dall’archivio delle esenzioni per patologia. Il campione è stato poi sottoposto a un valutazione di potenziale “eleggibilità” al trattamento con b-DMARDS in base a linee guida consolidate, applicando tre criteri: terapia fallimentare per 6 mesi con metotrexato (MTX) e avvio trattamento con un secondo DMARD convenzionale sistemico; trattamento da almeno 6 mesi con corticosteroide (almeno 7,5 mg. die); pazienti con controindicazione alla terapia con MTX (danno renale, interstiziopatia polmonare, danno epatico).

«Proiettando la valutazione di potenziale eleggibilità all’intera popolazione nazionale affetta da AR (circa 320 mila pazienti) ed escludendo ovviamente quelli già in trattamento con farmaci biologici - ha spiegato l’economista Luca degli Esposti (Clicon) - emerge che il 9.6% pazienti (cioè circa 30mila malati) presentano almeno uno o più dei criteri considerati di eleggibilità al trattamento con i biologici . Inoltre una quota importante dei pazienti eleggibili al trattamento con farmaci biologici risulta essere in età lavorativa (50-69 anni)».

«Lo studio è molto interessante ed è diretto ad identificare e quantificare l’annoso problema del sotto trattamento con farmaci biologici dei pazienti italiani colpiti da artrite reumatoide – commenta Luigi Sinigaglia, presidente nazionale della SIR. - Il nostro Paese è infatti agli ultimi posti in Europa per utilizzo di queste terapie. La ricerca presentata oggi ne è un ulteriore e autorevole conferma. Vanno quanto prima individuate le cause di questo fenomeno per poter così proporre soluzioni concrete nell’interesse di migliaia di nostri connazionali alle prese con una patologia grave ed invalidante».

«I medicinali biologici rappresentano una parte importante ma costosa dei nuovi farmaci da questo deriva l’importanza crescente dei biosimilari per il loro importante contributo alla sostenibilità finanziaria dei sistemi sanitari - ha sottolineato Stefano Collatina, coordinatore dell’Italian Biosimilars Group, che ha commissionato o studio. – In tutte le aree terapeutiche interessate i biosimilari hanno garantito l’accesso al trattamento a un numero sempre più ampio di pazienti, che hanno potuto beneficiare delle cure in una fase anticipata del decorso della malattia, ottenendo così anche una migliore qualità della vita. Il risparmio generato - ha concluso – dovrebbe consentire a più pazienti di essere trattati all'interno del budget esistente mentre grazie agli accordi di gain sharing gli ospedali possono trattenere il risparmio (corrispondente alla differenza tra DRG e spese) per destinarlo ad altre esigenze di trattamento».

Un tema, quello dell’accesso, che sta ovviamente a cuore alle associazioni dei pazienti. «Sono oltre cinque milioni di italiani alle prese con patologie reumatologiche, che ogni anno determinano costi sociali per oltre quattro miliardi di euro oltre che ovviamente gravi problemi di salute e invalidità - commenta Silvia Tonolo, presidente dell’Associazione Nazionale Malati Reumatici, ANMAR. - L’obiettivo prioritario delle associazioni dei pazienti e ovviamente dei clinici è quello di migliorare il livello d’assistenza e l’accesso per tutti alle cure più adeguate».

«I farmaci biotecnologici hanno migliorato le prospettive per migliaia di pazienti, offrendo un fondamentale contributo alla qualità di vita delle persone con malattie reumatiche - aggiunge Antonella Celano, presidente dell’Associazione Nazionale Persone con Malattie Reumatologiche e Rare – APMAR Onlus. - I farmaci biosimilari già presenti sul mercato e quelli che si renderanno disponibili nei prossimi anni grazie all’innovazione tecnologica, rappresentano un’ulteriore opportunità per i pazienti. Occorre, però, garantire la libertà prescrittiva, assicurando la personalizzazione delle cure e la sicurezza per il paziente. Solo lo specialista può optare per l’eventuale sostituzione del farmaco, informando il paziente in ogni fase».

Dopo dieci anni d’ebbrezza a tutta crescita, il comparto della farmaceutica - star del manifatturiero - sta affrontando «una “ristrutturazione epocale”, scoprendo nuovi modelli di business, riorganizzando i processi produttivi e interpretando a tutto campo le potenzialità offerte dalla strategia Industria 4.0».

Un diktat che in Italia si scontra con un tessuto imprenditoriale farmaceutico nazionale polverizzato in micro e piccole imprese e che - specie per il comparto dei produttori di generici - richiederebbe «una presa di coscienza collettiva da parte delle imprese; la disponibilità delle stesse a mettersi in gioco, colmando un evidente gap culturale e informativo esistente; la capacità – anche da parte dell’Associazione - di creare network e favorire l’allargamento della filiera».

A tracciare il profilo aggiornato del comparto produttivo dei farmaci degli equivalenti è Lucio Poma, responsabile scientifico Area Industria e Innovazione di Nomisma, che ha coordinato la realizzazione del primo rapporto dell’Osservatorio sul “Sistema dei farmaci generici in Italia” realizzato dalla Società di studi economici Nomisma per Assogenerici, presentato stamattina a Roma.

Lo studio - prima edizione dell’Osservatorio annuale sul comparto che prende le mosse dai tre studi del 2015, 2016 e 2017 che analizzarono rispettivamente il segmento retail, quello ospedaliero e la componente prettamente manifatturiera del comparto - è diviso in quattro parti: la prima indaga la trasformazione nel tempo della struttura produttiva delle imprese del settore; la seconda analizza la dinamica dei principali indicatori di competitività e performance nonché l’impatto del farmaceutico in termini di fatturato e di occupazione; la terza parte è dedicata all’analisi delle dinamiche del mercato, dalla spesa territoriale alla dinamica delle gare; l’ultima, infine, tasta il polso alla voglia di cambiamento delle imprese associate ad Assogenerici, sul tema di Industria 4.0, una delle sfide più importanti degli ultimi anni per il settore manifatturiero.

Sotto la lente i dati riferiti all’universo dell’apparato produttivo farmaceutico nazionale, quelli emersi dalla Suvey su Industria 4.0 che ha coinvolto le imprese associate ad Assogenerici (49 imprese) e infine quelli provenienti dalle banche dati ISTAT, AIDA, OsMed, ICE, IHS, IQVIA, Bureau-Van Dijk e Nomisma.

Un comparto ad alto impatto economico che non compensa più costi e ricavi

Il fotofinish delinea un comparto delle imprese dei generici composto da imprese relativamente giovani (quasi metà sono nate nel ventennio 1980-1999), di media dimensione (il 46% delle imprese conta da 50 a 249 addetti), più strutturate rispetto al totale delle imprese farma (il 41 % delle aziende dei generici sono SPA), che realizzano un impatto sull’economia del Paese pari a 8 miliardi di euro (2,8 miliardi di effetto diretto della produzione, 2,7 miliardi di effetto indiretto, legato alla acquisizione di beni e servizi e 2,6 miliardi di effetto indotto tra redditi e consumi delle famiglie) e vantano anche un significativo effetto occupazionale con oltre 8mila dipendenti diretti e un impatto totale stimato di oltre 33mila occupati (effetto indiretto di 11,5mila dipendenti; effetto indotto di 13,4mila).

L’identikit fornito dall’analisi Nomisma restituisce fin qui l’immagine di un comparto perfettamente allineato alle performance del farmaceutico nel suo complesso, considerato come uno dei settori di punta della manifattura italiana. Ma è sull’analisi di costi e ricavi che i conti non tornano. Le aziende dei generici fanno più produzione e più ricavi - cresciuti del 67% contro il 25,7% nelle imprese totali del comparto farma - ma non recuperano il gap sulla crescita dei costi di produzione che, tra il 2010 e il 2016, aumentano del 69% contro il 25,7% nelle imprese totali del comparto farma. Il fenomeno è dovuto essenzialmente ad una sempre maggiore diffusione degli equivalenti, cui corrisponde un analogo aumento dei ricavi che per le imprese dei generici sono aumentati del 67% contro il 22,8% delle imprese totali farma. Un aumento apparentemente considerevole che tuttavia resta più basso di quello dei costi di produzione di due punti percentuali (+ 67% i ricavi, + 69% i costi). La voce che pesa di più è quella delle materie prime, che nell’ultimo anno considerato (2015/2016) aumenta del 4,2%, mentre diminuisce dello 0,7% per il totale delle imprese farma. Ma aumentano anche, sempre nell’ultimo anno (2016/2015), del 7.6%, i costi del personale, in relazione alla crescente qualità delle risorse umane impiegate, in particolare il personale dedicato alla verifica di qualità.

La sintesi della diversità di andamento degli indicatori economici tra imprese genericiste e totale delle imprese farma è brillantemente riassunta dall’andamento dell’EBITDA (Earnings Before Interest, Taxes, Depreciation and Amortization): dal 2010 al 2016 nelle imprese dei generici cala del 45%, con una flessione di ben 25 punti soltanto nell’ultimo anno; nel totale delle imprese farma cresce del 6%, a partire dal 2014.

«Dal 2010, la continua pressione verso il basso dei prezzi dei farmaci generici ha costantemente eroso la marginalità lorda delle imprese del comparto», ha commentato Enrique Häusermann, presidente Assogenerici. «Il pericolo è che si sia toccato un “livello critico” dei prezzi, al di sotto del quale la sostenibilità economica di molte imprese potrebbe risultare a rischio».

Gare al massimo ribasso: fuga dai farmaci più vecchi

Un rischio che emerge in modo ancora più evidente dall’analisi delle dinamiche dei meccanismi di gara che presiedono a tutte le forniture farmaceutiche ospedaliere.

Anche in questo caso i segnali di “sofferenza” emergono dall’analisi del rapporto tra volumi e valori: tra il 2016 e il 2018, infatti, l’incidenza in volume dei generici sulla farmaceutica ospedaliera è cresciuta di quattro punti percentuali (dal 23,4% al 27,3%), ma la quota in valore è aumentata solo dello 0,3%. Né è andata meglio ai branded off patent, cresciuti di tre punti in volumi (dal 36,4% al 39,2%) e diminuiti di quattro punti in valori (dall’8,8% al 4,9%).

Mal comune non è però mezzo gaudio: il progressivo ampliamento dei volumi e alla costante riduzione della spesa sono lo specchio di una dinamica che tra il 2015 e il 2018 ha visto aumentare il numero di gare aperte bandite ma non la media dei lotti in gara, mentre risulta decisamente in aumento la percentuale dei lotti non aggiudicati (dal 21,5% del 2010 al 24,4% del 2018).

A precipitare del resto è anche il tasso di partecipazione delle imprese alle gare, inteso come rapporto tra numero di offerte complessivamente presentate nell’anno e il numero di lotti banditi nello stesso anno: si passa dal 3,2 del 2011 all’1,25 del 2018.

Una ulteriore conferma di flessione della concorrenza dettata dalla pressione sui prezzi si ottiene incrociando il numero medio di offerte per lotto aggiudicato con la data di scadenza brevettuale dei medicinali in gara: a dieci anni dalla scadenza del brevetto il tasso di partecipazione risulta quasi azzerato. Una conferma del fatto che le gare al massimo ribasso rischiano nel tempo di fare fuoriuscire dal mercato numerose imprese, soprattutto PMI, determinando la contrazione del numero di operatori in grado di fornire il mercato e la conseguente minore affidabilità delle forniture che già oggi riverbera - annota Nomisma - «nel ricorrente fenomeno delle carenze o delle temporanee indisponibilità di molti farmaci essenziali, problema ricorrente per il mercato farmaceutico in generale, e ospedaliero in particolare».

Risolvere il rebus Industria 4.0 per “ringiovanire” le imprese

Come e quanto si concilia il concetto di Smart Factory con il profilo di un comparto che la survey su Industria 4.0 realizzata da Nomisma (27 aziende rispondenti, tra cui figurano tutte le grandi aziende aderenti ad Assogenerici) descrive come «prioritariamente orientato verso la riduzione dei costi di produzione» per far fronte alla dinamica competitiva dei prezzi, con una produzione tendenzialmente omogenea, mirata alla ricerca di economie di scala e di specializzazione produttiva, con uno scarso livello di flessibilità e pochi impianti modulari?

Poco o nulla, sembrerebbe: solo il 4% delle imprese considera Industria 4.0 come un fattore di competitività o un punto di forza dell’impresa. Eppure - segnala Nomisma - «se da un lato alcuni vantaggi di Industria 4.0, quali ad esempio il real time production o la mass customization, possono essere, al momento, meno impattanti per la peculiarità produttive delle imprese di farmaci generici, altri aspetti possono, nel tempo, costituire importanti vantaggi competitivi per meglio affrontare le sfide future del mercato globale».

Dalla survey emerge però che oltre metà delle aziende intervistate non ha utilizzato nessuna delle 11 principali azioni di intervento previste dal piano nazionale impresa 4.0. La misura maggiormente utilizzata dalle aziende del campione (19%) è quella relativa agli iper e superammortamenti. Al secondo posto (11%) figura il ricorso alla Nuova Sabatini, agevolazione rivolta alle PMI per l’accesso al credito. In coda alle preferenze (7%) il credito d’imposta per R&S e il Patent box.

Maggiore interesse sembra manifestarsi nei confronti delle nuove tecnologie abilitanti individuate dal Ministero dello Sviluppo Economico nell’ambito di Industria 4.0 (Internet of Things, Big data; manifattura additiva; realtà aumentata a supporto dei processi produttivi; simulazione per ottimizzare i processi; robot collaborativi interconnessi; integrazione verticale e orizzontale lungo la catena del valore; internet industriale; cloud computing; cyber security): anche se ancora non le frequenta a sufficienza, il 30% delle imprese interpellate ritiene che esse saranno significative per la competitività nell’arco dei prossimi cinque anni.

Tra principali ostacoli alla loro diffusione la mancanza di informazioni adeguate e i dubbi sul rapporto costi-benefici, ma anche la complessità delle procedure d’accesso ai finanziamenti e la difficoltà di raggiungimento dei necessari parametri abilitanti, fattore quest’ultimo che impatta soprattutto sulle aziende di minori dimensioni.

In questo scenario - prendendo spunto anche dalle indicazioni delle imprese - l’analisi Nomisma chiude dettando una sorta di “politerapia”. Da un lato si sottolinea la necessità di utilizzare o migliorare gli attuali strumenti di policy, incrementando ad esempio il ricorso al patent box (nonostante la tassazione più elevata , pari al 13,9% rispetto a Paesi competitor come Belgio 5%, Irlanda 6,25, Regno Unito 10%) o al credito d’imposta per R&S (anche se in Italia lo si applica solo sulla spesa incrementale rispetto all’anno prima e non sull’intera spesa effettuata come in Francia, Regno Unito e Belgio) ma anche agendo sulla leva fiscale.

Si segnala la necessità di accrescere il livello della digitalizzazione della P.A. e di sfruttare l’’enorme potenzialità offerta dall’introduzione della deroga al Supplementary Protection Certificates (SPC), capace di aumentare in maniera significativa, nei prossimi anni, le possibilità di sviluppo del mercato delle imprese dei generici, creando nuove possibilità dimensionali e di riorganizzazione della filiera. E si consiglia nuovamente di utilizzare al meglio il potenziale offerto da Industria 4.0.

Proprio la radicale riorganizzazione produttiva del comparto che inevitabilmente ne discende lascia presagire il percorso più tortuoso: «Le tecnologie abilitanti - conclude infatti lo studio Nomisma - possono offrire margini di miglioramento, in termini di efficienza, velocità, qualità e differenziazione produttiva senza precedenti. Tuttavia, dal momento che costituisco un’innovazione dirompente, prima devono essere culturalmente assimilate dalle imprese e dalla filiera produttiva nel suo complesso».

Di qui il ruolo assegnato principalmente all’Associazione rappresentativa del comparto chiamata a fare scouting, a lanciare azioni pilota su imprese singole o in gruppo, a creare network anche ricorrendo all’ampliamento della filiera, promuovendo legami anche con imprese non associate per facilitare la creazione dell’industria collaborativa e la nascita di cluster tecnologici di imprese.